Doanh thu thuần là cụm từ cực kỳ quen thuộc trong lĩnh vực buôn bán sản phẩm, hàng hóa, dịch vụ. Thông qua doanh thu thuần để đánh giá kết quả kinh doanh của công ty trong một thời gian nào đó. Và để biết được kết quả doanh thu như thế nào bạn cần nắm bắt được công thức tính toán. Vậy công thức tính doanh thu thuần là gì?

Toc

- 1. Doanh thu là gì?

- 2. Doanh thu thuần là gì?

- 3. Ví dụ về Doanh thu thuần (Net Revenue)

- 4. Công thức tính Doanh thu thuần

- 5. Related articles 01:

- 6. Ý nghĩa của Doanh thu thuần

- 7. Doanh thu thuần bị ảnh hưởng bởi những yếu tố nào?

- 8. Doanh thu thuần khác gì với doanh thu?

- 9. Kết luận

- 10. Related articles 02:

Xem thêm:

Doanh thu là gì?

Doanh thu thực chất là tổng giá trị các lợi ích kinh tế của doanh nghiệp đã thu được trong kỳ kế toán, phát sinh trong hoạt động sản xuất, kinh doanh thông thường và các hoạt động khác của doanh nghiệp. Từ đó góp phần làm tăng vốn chủ sở hữu doanh nghiệp, tuy nhiên sẽ không bao gồm khoản vốn của cổ đông hoặc vốn chủ sử hữu.

Doanh thu thuần là gì?

Doanh thu thuần trong tiếng anh được gọi là “Net Revenue”. Doanh thu thuần là khoản tiền doanh nghiệp thu được từ việc bán hàng hóa dịch vụ sau khi đã khấu trừ các loại thuế (thuế xuất nhập khẩu, thuế tiêu thụ đặc biệt…), các loại giảm giá (chiết khấu thương mại, giảm giá)…Ví dụ như:

- Thuế xuất khẩu

- Thuế tiêu thụ đặc biệt

- Các khoản giảm giá hàng bán

- Chiết khấu thương mại

- Doanh thu của hàng hóa bị trả lại

Ví dụ về Doanh thu thuần (Net Revenue)

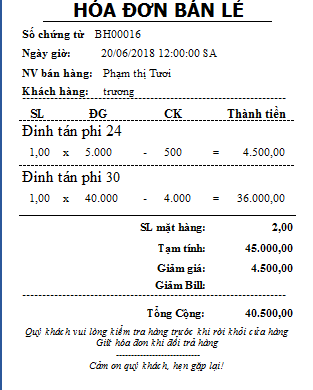

Chúng ta có thể hiểu rõ hơn về Doanh thu thuần qua ví dụ mua hàng dưới đây.

Dựa vào hoá đơn mua hàng bên trên ta thấy được nội dung mua hàng như sau:

- Đinh tán phi 24, số lượng 1 chiếc, đơn giá 5.000 VNĐ/ chiếc

- Đinh tán phi 30, số lượng 1 chiếc, đơn giá 40.000 VNĐ/ chiếc

Doanh thu thuần của hóa đơn này được tính: 1 x 5.000 + 1 x 40.000 = 45.000 VNĐ

Tuy nhiên có thể thấy rằng có 2 chiết khấu trên hoá đơn, cụ thể:

- 500 VNĐ cho mặt hàng đinh tán 24

- 4.000 VNĐ cho mặt hàng đinh tán 30

Cho nên doanh thu thuần của doanh nghiệp còn lại sau cùng sẽ là 40.500 đồng.

Tìm hiểu IPO là gì?

Công thức tính Doanh thu thuần

Công thức tính toán doanh thu thuần là gì? Được biểu hiện qua cách nào? Về cơ bản công thức thực tế đã được quy định sẵn theo quyết định 15/2006/QĐ – BTC. Trong đó công thức tính toán được biểu thị như sau:

Doanh thu thuần = Doanh thu tổng thể của doanh nghiệp – Các khoản giảm trừ doanh thu

Hoặc cụ thể hơn ta có cách tính doanh thu thuần như sau:

Doanh thu thuần = Doanh thu tổng thể của doanh nghiệp – giảm giá hàng bán – chiết khấu bán hàng – hàng bán bị trả lại – thuế gián thu

1. https://banktop.vn/lai-rong-la-gi

2. https://banktop.vn/ma-buu-dien

3. https://banktop.vn/epc-la-gi

Trong đó:

- Doanh thu tổng thể của doanh nghiệp: doanh thu bán hàng và cung cấp dịch vụ.

- Các khoản giảm trừ doanh thu bao gồm: Các loại thuế: Thuế xuất khẩu, thuế tiêu thụ đặc biệt, thuế giá trị gia tăng và Chi phí khác như chiết khấu thương mại, giảm giá hàng bán, hàng bán bị trả lại.

Lưu ý: Doanh thu tổng thể doanh nghiệp sẽ bao gồm 2 loại doanh thu. Thứ nhất đó là doanh thu bán hàng. Thứ 2 là doanh thu cung cấp dịch vụ. Còn các khoản giảm trừ doanh thu sẽ gồm nhiều giá trị liên quan. Tiêu biểu chẳng hạn như:

- Thuế xuất khẩu

- Thuế tiêu thụ đặc biệt

- Chiết khấu thương mại

- Giảm giá bán hàng

- Hàng bán bị trả

- Thuế giá trị gia tăng

Các khoản giảm trừ doanh thu là những khoản gồm giảm giá thương mại, thuế tiêu thụ đặc biệt, hàng bán bị trả lại, thuế xuất khẩu, thuế giá trị gia tăng và chiết khấu thương mại.

Mặt khác khi tính toán doanh thu thuần bạn tuyệt đối đừng nhầm lẫn với doanh thu nhé. Bởi vì đây là 2 khái niệm khác nhau trong kinh doanh. Và bạn luôn cần cân nhắc cẩn thận để không liệt kê doanh thu vào khoản mục doanh thu thuần.

Xem thêm: Profit Margin là gì?

Ví dụ cụ thể cho công thức tính toán doanh thu thuần

Công thức tính doanh thu thuần là gì chắc hẳn giờ đây bạn đã nắm rõ. Thế nhưng để áp dụng sao cho đúng và hiệu quả thì không phải ai cũng biết. Nhất là khi bạn chưa có kinh nghiệm trong tính toán doanh thu thuần.

Vậy nên để tránh những sai sót xảy ra bạn hãy tham khảo ví dụ cụ thể sau:

Giả sử công ty A có doanh thu khoảng 200.000 USD/năm. Đây là doanh thu dành cho năm 2019. Mặt khác trong năm ấy công ty thực hiện nhiều chính sách chiết khấu dành cho khách hàng 10%. Lưu ý đó là cách thức chiết khấu trên hóa đơn. Và hơn nữa công ty còn bị trả lại số hàng 10.000 USD. Vậy lúc này kết quả doanh thu thuần của công ty MG sẽ được tính toán là:

200.000 – 10% x 200.000 – 10.000 = 170.000 USD.

Nghĩa là doanh thu thuần của công ty A trong năm 2019 này chính là 170.000 USD. Bạn chỉ cần áp dụng công thức và cách tính này để tránh bị nhầm lẫn. Từ đó chắc chắn bạn sẽ tính toán được rõ ràng và chính xác doanh thu thuần của công ty.

Tìm hiểu UPCOM là gì?

Ý nghĩa của Doanh thu thuần

Doanh thu thuần được sử dụng nhằm mục đích xác định kết quả kinh doanh của một doanh nghiệp trong một giai đoạn, một thời kỳ nhất định. Từ việc đưa ra kết quả hoạt động kinh doanh này, chủ doanh nghiệp sẽ nhận biết, đánh giá được tình hình chung, đó là doanh nghiệp đang lỗ hay lãi.

Và nếu kết quả hoạt động kinh doanh tốt, doanh nghiệp nhận lãi hấp dẫn thì từ đó có thể duy trì và phát triển theo định hướng đề ra. Trường hợp còn lại, chủ doanh nghiệp sẽ chủ động thay đổi các chiến lược để tạo sự phù hợp, nhằm mang đến sự biến chuyển về kết quả hoạt động của đơn vị.

Nói ngắn gọn, thông qua việc xem xét số liệu của doanh thu thuần, chủ doanh nghiệp sẽ xác định được:

- Tình hình tiêu thụ sản phẩm.

- Khoản tiền công ty thu về.

- Lợi nhuận của doanh nghiệp trước và sau thuế.

Từ đó, doanh nghiệp sẽ xác định được lợi nhuận cuối cùng thu về đối với sản phẩm đó.

Doanh thu thuần bị ảnh hưởng bởi những yếu tố nào?

Doanh thu thuần chịu tác động của khá nhiều yếu tố như:

- Chất lượng của dịch vụ tiêu thụ và sản phẩm hàng hóa

- Khối lượng tiêu thụ và sản xuất sản phẩm

- Giá bán sản phẩm

- Kết cấu của sản phẩm tiêu thụ

- Chính sách bán hàng và thị trường tiêu thụ

Cụ thể như sau:

| Chất lượng của dịch vụ tiêu thụ và sản phẩm hàng hóa | Khi chất lượng sản phẩm cao thì sẽ bán được giá cao và ngược lại khi chất lượng kém thì giá thành sẽ rất thấp. Vì chất lượng sản phẩm sẽ quyết định độ tín nhiệm của người dùng. |

| Khối lượng tiêu thụ và sản xuất sản phẩm | Nếu sản xuất sản phẩm ra nhiều vượt quá nhu cầu của thị trường sẽ dẫn đến tình trạng hàng tồn kho, gây ảnh hưởng đến kết quả kinh doanh. Vậy nên doanh nghiệp cần tìm hiểu và nắm rõ tình hình cũng như khả năng tiêu thụ sản phẩm của thị trường để xác định được khối lượng phù hợp. |

| Giá bán sản phẩm | Trường hợp các yếu tố khác không đổi, giá cả dịch vụ hàn hóa tăng thì doanh thu bán hàng sẽ tăng và ngược lại. Nhưng khi giá cả hàng hóa tăng thì khối lượng tiêu thụ sản phẩm sẽ giảm xuống. Còn khi giảm giá thì khối lượng tiêu thụ sẽ tăng lên. |

| Kết cấu của sản phẩm tiêu thụ | Nếu doanh nghiệp thay đổi kết cấu tiêu thụ sẽ khiến doanh thu bị thay đổi. Nhưng cũng nên cân nhắc để tăng doanh thu và phù hợp với thị hiếu của thị trường, |

| Chính sách bán hàng và thị trường tiêu thụ | Nếu như sản phẩm sản xuất ra phù hợp với nhu cầu của thị trường thì việc tiêu thụ sẽ diễn ra thuận lợi hơn. Lúc này thị trường đã chấp nhận việc tiêu thụ sản phẩm ở ngoài và trong nước, điều này giúp doanh thu của doanh nghiệp tăng cao hơn. |

Doanh thu thuần khác gì với doanh thu?

Như cũng đã nói trên doanh thu và doanh thu thuần là 2 khái niệm riêng biệt. Vì thế để bạn nắm rõ được vấn đề này dưới đây là phân tích cụ thể. Bạn hãy tham khảo để có cái nhìn rõ ràng hơn.

Sự khác nhau giữa doanh thu thuần và doanh thu

Doanh thu hay là doanh thu bán hàng – dịch vụ. Đây chính là tổng giá trị sản phẩm và dịch vụ bán hàng. Trong đó doanh thu được tính với công thức riêng và có phần khác với doanh thu thuần. Đó là:

Doanh thu = Tổng giá trị sản phẩm/dịch vụ X đơn giá/dịch vụ + các khoản thu khác

Còn riêng doanh thu thuần lại khác. Đây là doanh thu bán hàng, cung ứng dịch vụ. Hay nói cách khác là doanh thu mà đã trừ thuế tiêu thụ liên quan. Và công thức tính toán được tính toán cụ thể như trên.

Sự khác nhau giữa doanh thu thuần và lợi nhuận

Bên cạnh tìm hiểu về sự khác biệt trên bạn cũng nên nhận diện doanh thu thuần cùng lợi nhuận. Vì có rất nhiều người nhầm lẫn với 2 vấn đề này. Bởi thực tế lợi nhuận và doanh thu thuần hoàn toàn khác nhau.

Trong đó lợi nhuận được hiểu là khoản chênh lệch ở tổng doanh thu bán hàng, dịch vụ trừ giá toàn bộ hàng hóa tiêu thụ và thuế. Và hiện nay có 2 loại lợi nhuận chính. Bao gồm sau thuế và trước thuế. Tất nhiên công thức tính lợi nhuận cũng có sự thay đổi.

Xét về công thức tính, nếu như doanh thu thuần bằng tổng doanh thu trừ đi các khoản giảm trừ; thì với từng loại lợi nhuận cũng sẽ có những cách tính riêng biệt:

- Lợi nhuận trước thuế = doanh thu thuần – các khoản giá vốn bán hàng, chi phí doanh nghiệp và chi phí bán hàng.

- Lợi nhuận sau thuế = lợi nhuận trước thuế – số tiền thuế thu nhập mà doanh nghiệp phải nộp cho ngân sách nhà nước tính trong kỳ.

Tham khảo: Vốn chủ sở hữu là gì?

Kết luận

Vây qua bài viết có lẽ giờ đây bạn đã nắm rõ được công thức tính doanh thu thuần là gì rồi nhỉ. Ngoài ra nếu bạn cần tư vấn hay giải đáp điều gì hãy truy cập BANKTOP để mở ra cánh cổng tri thức cho mình.

Thông tin được biên tập bởi: BANKTOP

1. https://banktop.vn/the-gioi-co-bao-nhieu-nuoc

2. https://banktop.vn/diem-hoa-von

3. https://banktop.vn/gia-tri-cot-loi