Tỷ suất lợi nhuận là một trong những khái niệm đặc biệt được quan tâm trong hoạt động tài chính. Đây được xem là chỉ số quan trọng và cần thiết nhất đối với nhà đầu khi khi đưa ra quyết định đầu tư. Cùng Banktop tìm hiểu về Tỷ suất sinh lợi và công thức tính tỷ suất sinh lợi qua bài viết này.

Toc

Tìm hiểu cách tính vốn lưu động nhanh nhất

Tỷ suất sinh lợi là gì?

Tỷ suất sinh lợi là khái niệm chỉ tỷ lệ lợi nhuận mà nhà đầu tư có thể nhận được khi đầu tư vào một dự án nào đó. Đây là chỉ số được đánh là cực kỳ quan trọng và có tính chất quyết định trong việc đưa ra các quyết định đầu tư.

Tính được tỷ suất sinh lợi có thể giúp nhà đầu tư đánh giá tình hình lợi nhuận thu được, tỷ suất sinh lợi càng lớn nghĩa là số tiền nhà đầu tư nhận được sau đầu tư càng lớn.

- Tỷ suất sinh lợi được tính dựa trên lợi nhuận (hay lợi tức) với số vốn đầu tư ban đầu. Tỷ suất lợi sinh lợi thường được tính theo kỳ hạn (1 tháng, 1 quý hoặc 1 năm)

- Tỷ suất sinh lợi được hiểu là tỷ lệ % giữa lợi nhuận (hoặc lợi tức) so với vốn đầu tư ban đầu. Tỷ suất sinh lợi được tính toán theo kỳ hạn (1 tháng, 1 quý hoặc 1 năm…).

Tìm hiểu công thức tính doanh thu hòa vốn nhanh nhất

Công thức tính tỷ suất sinh lợi chính xác nhất

Công thức tính tỷ suất sinh lợi được quy định và tính như sau:

FV = PV x (1+r)^n

Trong đó:

- r: là tỷ suất sinh lợi kỳ vọng của dự án

- n: là số kỳ

- PV (Present Value): là giá trị hiện tại, hay còn gọi là số tiền đầu tư hiện tại

- FV (Future Value): là giá trị tương lai. Có nghĩa là số tiền chúng ta nhận được tại một thời điểm nào đó trong tương lai.

Ví dụ cụ thể về cách tính tỷ suất sinh lợi

Mặc dù cung cấp công thức tính tỷ suất sinh lợi, nhưng để giúp bạn hiểu và biết cách áp dụng vào những dự án thực tế cùng banktop theo dõi ví dụ dưới đây để biết cách tính thực tế của chỉ số này nhé.

Ví dụ: Bảng dưới mô tả tỷ suất sinh lời của 1 đồng đầu tư theo thời gian khác nhau. Ta sẽ tính giá trị tương lai của 1 đồng này theo tỷ suất sinh lợi và thời gian (số kỳ) khác nhau.

Như vậy, theo như bảng kết quả trên, ta xét thời gian đầu tư ở mức 20 năm. Ở các mức lãi suất khác nhau thì sau đầu tư sẽ thu được số tiền như sau:

- Lãi suất 0%/năm: 1 đồng vẫn là 1 đồng

- Lãi suất 5%/năm: 1 đồng thành là 2.65 đồng

- Lãi suất 10%/năm: 1 đồng thành là 6.73 đồng

- Lãi suất 15%năm: 1 đồng thành là 8.14 đồng

- Lãi suất 20%/năm: 1 đồng thành là 38.34 đồng

- Lãi suất 25%/năm: 1 đồng thành 25%/năm là 86.74 đồng

- Lãi suất 30%/năm: 1 đồng thành là 190.05 đồng.

Bạn hiểu rằng, ví dụ mỗi tháng, chúng ta tiết kiệm (đầu tư) 1 triệu, số tiền cuối năm bạn có là 12 triệu và bạn đầu tư với tỷ suất lợi nhuận 12%/năm.

Như vậy thì sau 20 năm bạn sẽ có

FV = PV x (1+r)^n = 12 x (1+0,12)^20= 1,413,7200,000 đồng (Hơn Một tỷ bốn trăm triệu)

Sau 30 năm bạn sẽ có

FV = PV x (1+r)^n =12 x (1+0,12)^30 = 6,011,000,000 đồng (Hơn Sáu tỷ).

Ví dụ về tỷ suất sinh lợi trong kinh doanh

Anh A đầu tư mua một căn nhà trị giá 5 tỷ, sau đó anh A bán căn nhà đó được 7 tỷ. Anh

A kết luận rằng: Tỷ suất sinh lợi = [(7-5)5]*100%= 40%.

Nhưng kết luận như vậy là chưa đủ và chưa chính xác. Bởi khi nói đến tỷ suất lợi nhuận, bắt buộc nhà đầu tư cần quan tâm đến kỳ hạn, bởi với mỗi kỳ hạn khác nhau, tỷ suất sinh lợi thu được sẽ khác nhau.

- Nếu anh A mua căn nhà 5 tỷ và bán nó lại được 7 tỷ trong thời gian 1 năm thì tỷ suất sinh lợi đúng là 40%/năm.

- Tuy nhiên, nếu anh A mua căn nhà 5 tỷ và bán nó lại được 7 tỷ trong thời gian 4 năm, thì tỷ suất sinh lợi là 8.78%/năm

Như vậy, để tính tỷ suất sinh lời theo kỳ, nhà đầu tư phải áp dụng công thức dưới đây:

r = (FV/PV)^(1/n) – 1

Đầu tư mua, cho thuê nhà

Cách tính tỷ suất sinh lời được áp dụng rất nhiều cho hoạt động đầu tư mua và cho thuê nhà, cùng tìm hiểu cách tính tỷ suất sinh lời của hoạt động này qua ví dụ sau nhé.

Ví dụ:

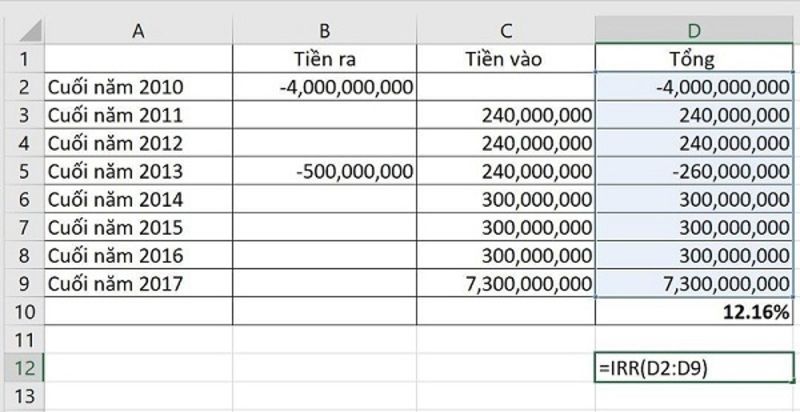

Cuối năm 2010, anh B đầu tư mua một căn nhà với giá 4 tỷ đồng và sau đó anh cho thuê, số tiền mỗi năm anh thu được từ hoạt động này là 240 triệu đồng. Sau khi cho thuê 3 năm, đến năm 2013 anh B đầu tư nâng cấp nội thất cho căn nhà hết 500 triệu đồng. Sau đó, anh tiếp tục cho thuê lại và thu về 300 triệu đồng mỗi năm. Cuối năm 2017, anh B không cho thuê nữa, và bán nhà được 7 tỷ đồng.

Vậy cách tính tỷ suất sinh lời năm của việc đầu tư này của anh B được tính như sau:

Trong đó:

- Cột A là cột thể hiện các năm.

- Cột B là dòng tiền chi ra. Cột C là dòng tiền ta thu vào.

- Cột C là dòng tiền ta thu vào.

- Cột D là dòng tiền tổng = Tiền vào + tiền ra.

Chúng ta áp dụng công thức Excel IRR sẽ tính ra tỷ suất sinh lợi của dòng tiền theo năm. Theo đó, vào ô Excel, đánh dấu =IRR(D2:D9) và Enter sẽ ra kết quả là 0.1216 (tương đương với 12,16%)

Vậy chúng ta có thể kết luận rằng tỷ suất lợi nhuận của việc đầu tư trên là 12.16%/năm.

Vay mua điện thoại

Một hoạt động khác khá phổ biến hiện nay chính là hoạt động đầu tư vay trả góp. Cùng tìm hiểu tỷ suất sinh lời của hoạt động này qua ví dụ sau nhé.

Ví dụ: Chương trình cho vay trả góp dòng điện thoại iPhone 11 PRO MAX 64GB trên website Thế Giới Di Động ngày 6/2/2020.

- iPhone 11 PRO MAX 64GB có giá 33.990.000 VNĐ.

- Khách hàng mua trả góp và trả trước 50% là 16.995.000 VNĐ.

- Số tiền còn lại khách hàng sẽ vay của các công ty cho vay tiêu dùng như Home Credit hay FE Credit, và khách hàng sẽ trả góp hàng tháng, trong vòng 12 tháng.

- Đối với Home Credit, khách hàng trả góp 1.856.000 VNĐ/tháng.

- Còn với FE Credit, khách hàng trả 1.795.000 VNĐ/tháng.

Khi đó chúng ta tính tỷ suất sinh lợi của Home Credit và FE Credit theo công thức IRR như sau:

- Home Credit

- Tỷ suất sinh lời tháng = 4.43%/tháng.

- Tỷ suất sinh lời năm = (1+4.43%)^12-1 = 68.17%/năm

- FE Credit

- Tỷ suất sinh lời tháng = 3.85%/tháng.

- Tỷ suất sinh lời năm = (1+3.85%)^12-1 = 57.42%/năm.

Như bạn có thể dễ dàng nhận thấy, đây là tỷ suất sinh lời rất lớn so với các lĩnh vực đầu tư hiện tại. Tuy nhiên, đây là ngành cho vay tiêu dùng được đánh giá là một ngành có tỷ lệ rủi ro cao. Đây là biện pháp giúp các đơn vị cho vay tiêu dùng hạn chế những rủi ro bởi nợ xấu có thể xảy ra.

Tỷ suất sinh lời này có thể nói là rất cao so với các lĩnh vực đầu tư khác. Dĩ nhiên, bởi vì rủi ro của ngành cho vay tiêu dùng này cũng khá cao. Các công ty tài chính này phải có biện pháp để thu hồi thu hồi nợ. Nếu như khoản nợ được thu hồi thành công thì họ sẽ có được một mức lợi nhuận rất cao.

Mua bảo hiểm nhân thọ

Bảo hiểm nhân thọ (Life Insurance) không chỉ mang đến ý nghĩa về việc bảo vêh sức khỏe, đây cũng là một hoạt động đầu tư sinh lời. Cùng tìm hiểu về tỷ suất sinh lời của hoạt động này qua ví dụ sau.

Ví dụ:

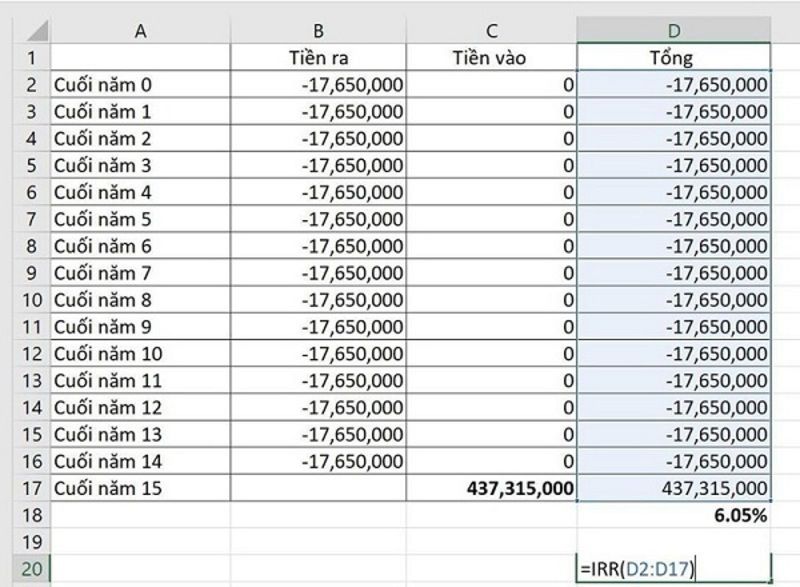

Trường hợp không có rủi ro

Chị A mua gói Bảo hiểm nhân thọ trị giá 400 triệu với phí đóng định kỳ hàng năm là 17.650.000 VNĐ.

Sau 15 năm chị nhận được số tiền được tính như sau:

Số tiền nhận được = mệnh giá bảo hiểm (400 triệu) + bảo tức tích lũy (hoặc giá trị tăng trưởng) 37.315.000 triệu = 437.315.000 VNĐ.

Vậy, tỷ suất sinh lợi bằng của hoạt động mua bảo hiểm nhân thọ của chị A được tính như sau:

1. https://banktop.vn/bien-loi-nhuan-la-gi

2. https://banktop.vn/chuan-bi-nguon-luc-tai-chinh-sua-nha-cua-vo-chong-tre

3. https://banktop.vn/von-tu-co-cua-ngan-hang

4. https://banktop.vn/nhung-to-chat-can-co-cua-mot-nhan-vien-tin-dung

Tỷ suất sinh lợi bảo hiểm nhân thọ không phát sinh rủi ro

Tỷ suất sinh lợi trong trường hợp không rủi ro của sản phẩm BHNT này là 6.05%/năm.

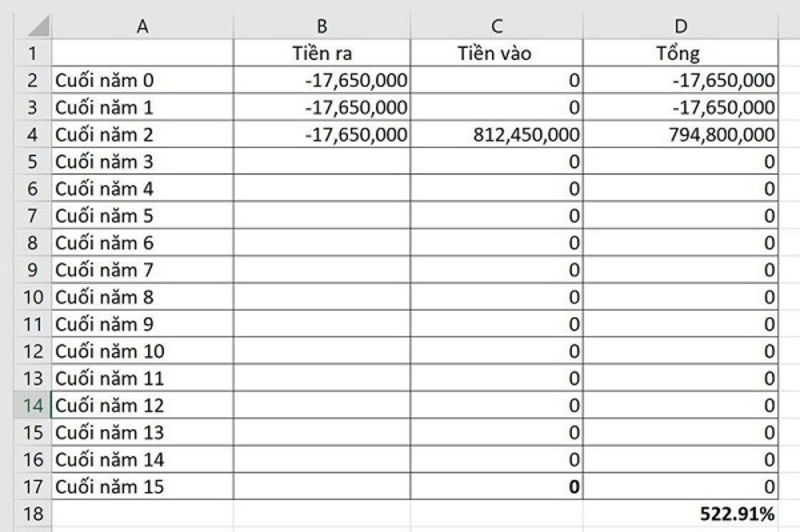

Trong trường hợp có rủi ro

Chị A mua gói bảo hiểm nhân thọ với trị giá 400 triệu với phí đóng định kỳ hàng năm là 17.650.000 VNĐ.

Phí này có bao gồm sản phẩm phụ là tử vong do tai nạn. Sau 3 năm đóng phí, không may chị A bị tai nạn tử vong.

Lúc đó gia đình chị A (người mua bảo hiểm) sẽ được nhận số tiền như sau:

Số tiền nhận được = mệnh giá bảo hiểm (400 triệu) + 400 triệu tử vong do tai nạn + bảo tức tích lũy (hoặc giá trị tăng trưởng) 12.450.000 = 812.450.000.

Tỷ suất sinh lợi trong trường hợp này được tính như sau:

Tỷ suất sinh lợi = 522.91% và ta có thể thấy hình thức này tỷ suất sinh lợi cực kỳ cao tuy nhiên, nó đi liền với rủi ro lớn không ai mong muốn.

Đầu tư, mua bán cổ phiếu

Cuối năm 2012 anh A đầu tư vào mã cổ phiếu XYZ, anh đã mua 10.000 cổ phần với giá 1 cổ phần là 25.000 VNĐ.

Khi đó:

Tổng giá trị đầu tư = 10.000*25.000 = 250.000.000 VNĐ.

- Cuối năm 2013 thì công ty chia cổ tức tiền mặt 22%.

- Mỗi cổ phiếu nhận 2.200 VNĐ, khi đó anh A nhận được số tiền = 10.000*2.200 = 22.000.000 VNĐ.

- Cuối năm 2014 thì công ty chia cổ tức tiền mặt 28%.

- Mỗi cổ phiếu nhận 2.800 VNĐ, số tiền anh nhận được = 10.000*2.800 = 28.000.000 VNĐ

- Cuối năm 2015 công ty chia cổ tức bằng cổ phiếu, với tỷ lệ 30%.

- Số cổ phiếu XYZ anh anh nhận thêm được là = 3.000 cổ phiếu.

- Như vậy, tổng số cổ phiếu XYZ của anh A vào cuối năm 2015 là 13.000 cổ phiếu

- Cuối năm 2016 công ty chia cổ tức tiền mặt 30%.

- Mỗi cổ phiếu nhận 3.000 VNĐ.Số tiền anh A được nhận thêm = 13.000*3.000 = 39.000.000 VNĐ.

- Cuối năm 2017 công ty chia cổ tức bằng cổ phiếu, với tỷ lệ 40%.

- Anh được nhận thêm = 13.000*40% = 5.200 cổ phiếu.

- Tổng số cổ phiếu XYZ của anh A lúc này là 18.200 Cổ phiếu

- Cuối năm 2018 công ty chia cổ tức tiền mặt 40%.

- Mỗi cổ phiếu nhận 4.000 VNĐ. Anh nhận được 18.200*4.000 = 72.800.000 VNĐ.

Cùng thời điểm này, cổ phiếu XYZ có mức tăng khá tốt, lên 37.000 VNĐ/cổ phiếu. Do đó, Anh A quyết định bán hết số 18.200 cổ phiếu anh đang sở hữu và nhận được = 18.200*37.000 = 673.400.000 VNĐ

Tổng số tiền cuối năm 2018 anh A thu được là = 72.800.000 + 673.400.000 = 746.200.000 VNĐ

Tỷ suất lợi nhuận này được tính bằng công thức IRR như sau:

Tỷ suất lợi nhuận của lần đầu tư này = 24.72%/năm.

Lời kết

Trên đây là những tổng hợp thông tin và ví dụ thực tế giúp bạn hiểu về cách tính tỷ suất sinh lợi, Hy vọng thông qua những ví dụ này đã mang đến cho bạn thông tin hữu ích trong việc tính tỷ suất sinh lợi từ đó đưa ra những quyết định đầu tư chính xác

Bài viết được biên tập bởi: Banktop.vn

1. https://banktop.vn/nda-la-gi

2. https://banktop.vn/ke-toan-ngan-hang-la-gi

3. https://banktop.vn/bancassurance-la-gi